Dans les épisodes précédents, nous avons d’abord analysé les causes physiques et géopolitiques de la techflation (la tempête parfaite), avant de détailler ses conséquences immédiates sur les prix, l’industrie mobile et la fragmentation d’internet (le choc de la réalité). Dans cette troisième et dernière partie, nous nous projetons dans la décennie à venir pour comprendre comment survivre et naviguer dans ce nouveau monde.

Les implications à long terme : vers un nouveau contrat social technologique

Si l’on se projette à un horizon de cinq à quinze ans, la techflation et les crises géopolitiques actuelles apparaissent non plus comme de simples accidents de parcours, mais comme les catalyseurs d’une mutation civilisationnelle. Les fondations mêmes de notre rapport à la technologie, à l’industrie et à la démocratie sont en train d’être redéfinies.

Vers une nouvelle géographie industrielle mondiale

Le grand mouvement de réindustrialisation, longtemps considéré comme un vœu pieux ou un slogan politique creux, est en train de devenir une réalité tangible, dictée par l’instinct de survie. L’Europe et les États-Unis ont compris, à leurs dépens, que déléguer la production de leurs infrastructures critiques à des pays lointains, aux intérêts parfois divergents, était une erreur stratégique majeure.

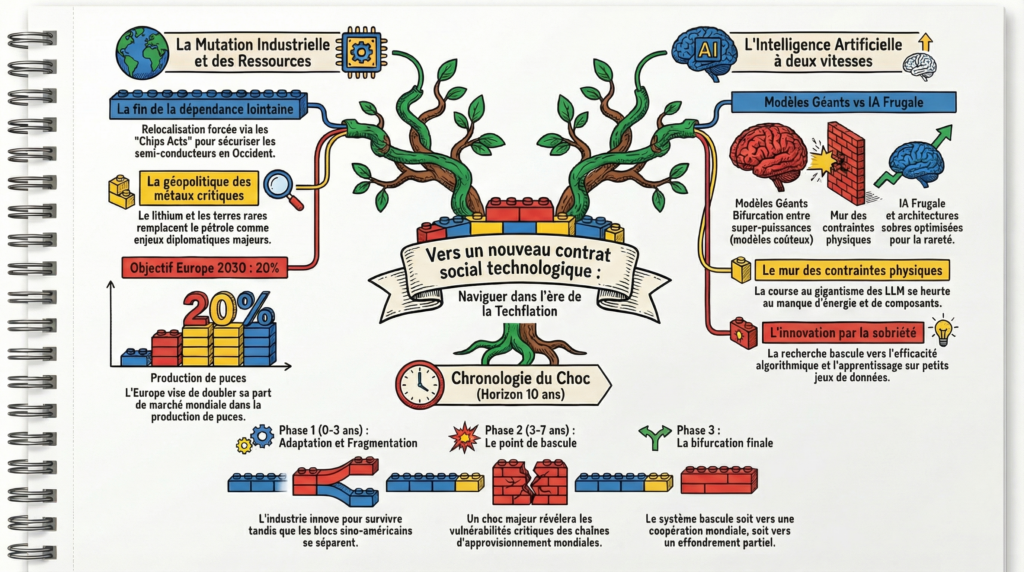

Aux États-Unis, le CHIPS and Science Act, doté de dizaines de milliards de dollars de subventions, vise à rapatrier la production de semi-conducteurs sur le sol américain. En Europe, l’European Chips Act poursuit un objectif similaire : doubler la part de marché du continent dans la production mondiale de puces d’ici 2030, pour atteindre 20 %. Des projets titanesques sortent de terre, comme la méga-usine d’Intel à Magdebourg ou celle de TSMC à Dresde, en Allemagne.

Cependant, cette transition vers une nouvelle géographie industrielle ne se fera ni rapidement, ni sans douleur. Le coût humain et économique de cette relocalisation forcée sera colossal. Reconstruire des écosystèmes industriels complexes nécessite non seulement des usines, mais aussi des réseaux de sous-traitants, des infrastructures énergétiques massives et, surtout, une main-d’œuvre hautement qualifiée qui fait cruellement défaut aujourd’hui en Occident. La facture de cette réindustrialisation sera inévitablement payée par le contribuable, via les subventions publiques, et par le consommateur, via des prix de vente plus élevés. C’est le prix à payer pour la résilience.

Parallèlement, nous assistons à l’émergence d’une nouvelle géopolitique des ressources. Les matières premières critiques (lithium, cobalt, terres rares, tungstène, etc.) sont devenues le nouveau pétrole du XXIe siècle. La transition énergétique et la révolution numérique reposent entièrement sur ces métaux, dont l’extraction et le raffinage sont aujourd’hui largement dominés par la Chine. La sécurisation de ces approvisionnements va dicter les alliances diplomatiques et les stratégies militaires des prochaines décennies, transformant des pays miniers d’Afrique ou d’Amérique du Sud en enjeux géopolitiques majeurs.

L’IA dans un monde de pénurie : ralentissement ou bifurcation ?

La trajectoire actuelle de l’intelligence artificielle, fondée sur une course effrénée au gigantisme des modèles (les fameux LLM, Large Language Models), va inévitablement se heurter au mur des contraintes physiques. L’entraînement de modèles toujours plus vastes nécessite des quantités exponentielles de puissance de calcul, de mémoire et d’énergie. Dans un monde marqué par la techflation et la rareté des composants, cette fuite en avant devient insoutenable.

Nous allons donc assister à une bifurcation majeure dans le développement de l’IA. D’un côté, une poignée de super-puissances technologiques (américaines et chinoises) continueront de développer des modèles frontières titanesques, réservés à des applications critiques ou à des clients capables de payer des fortunes pour y accéder. De l’autre, la nécessité imposera l’émergence d’architectures d’IA beaucoup plus frugales, optimisées pour fonctionner avec des ressources limitées.

La recherche va se réorienter massivement vers l’efficacité algorithmique, la compression des modèles et l’apprentissage sur des jeux de données plus restreints mais de meilleure qualité. L’objectif ne sera plus de créer une IA omnisciente, mais des IA spécialisées, capables d’accomplir des tâches précises avec une empreinte énergétique et matérielle minimale.

Le risque inhérent à cette évolution est l’apparition d’une intelligence artificielle à deux vitesses. Les pays riches et les grandes multinationales auront accès aux modèles les plus performants, capables de générer des gains de productivité massifs et des innovations de rupture. Les pays en développement et les petites entreprises devront se contenter de modèles de seconde zone, moins performants et potentiellement obsolètes. La techflation risque ainsi d’amplifier vertigineusement les inégalités économiques mondiales, transformant la fracture numérique en un gouffre infranchissable.

Repenser le contrat entre la tech et la démocratie

La crise actuelle met également en lumière les limites du modèle de développement des Big Tech. Pendant des années, ces entreprises ont accumulé un pouvoir financier, technologique et politique qui rivalise, voire surpasse, celui de nombreux États souverains. Elles ont dicté les règles du jeu, imposé leurs standards et échappé à toute régulation contraignante, au nom de l’innovation et de la liberté d’entreprendre.

Aujourd’hui, alors que leurs choix stratégiques (comme la concentration de la production en Asie ou l’accaparement des ressources pour l’IA) menacent la stabilité économique mondiale, la question de leur responsabilité est posée avec acuité. Quand une entreprise privée peut, par ses décisions d’investissement, assécher le marché mondial de la mémoire ou paralyser des secteurs entiers de l’économie, elle ne peut plus être considérée comme un simple acteur commercial. Elle devient une infrastructure d’importance vitale, dont la gouvernance doit intégrer l’intérêt général.

Il devient urgent de repenser le contrat social qui lie la technologie à la démocratie. Cela passe par une régulation beaucoup plus stricte des monopoles technologiques, non seulement sur les questions de concurrence ou de protection des données, mais aussi sur la gestion des ressources critiques. Faut-il instaurer des quotas d’allocation pour les composants essentiels, comme la mémoire ou les processeurs avancés, afin d’éviter qu’ils ne soient accaparés par une poignée d’acteurs ? Faut-il considérer certaines infrastructures cloud comme des biens publics mondiaux, soumis à des règles de neutralité et d’accès équitable ?

Ces questions, vertigineuses, appellent à la reconstruction d’une forme de bien commun numérique mondial. Un espace où la technologie ne serait plus seulement un instrument de domination géopolitique ou de maximisation des profits, mais un outil au service de la résilience collective et du progrès humain. La tâche est immense, mais la techflation nous rappelle brutalement que le statu quo n’est plus une option.

Les scénarii possibles pour la décennie à venir

Face à ces incertitudes majeures, plusieurs trajectoires se dessinent pour l’avenir de l’économie numérique. L’histoire n’est pas écrite, et la direction que nous prendrons dépendra des choix politiques et industriels qui seront faits dans les prochaines années.

Scénario 1 : La fragmentation durable (Le Splinternet absolu) Dans ce scénario, les tensions géopolitiques continuent de s’exacerber. Le monde se divise définitivement en blocs technologiques étanches, menés par les États-Unis et la Chine, avec l’Europe tentant de maintenir une illusoire troisième voie. Les chaînes d’approvisionnement sont totalement dupliquées, entraînant une explosion durable des coûts (la techflation devient la norme). L’innovation ralentit, freinée par l’absence de standards communs et la restriction de la circulation des talents et des idées. L’internet mondial tel que nous le connaissons disparaît, remplacé par des réseaux régionaux incompatibles et étroitement surveillés par les États.

Scénario 2 : Le choc et le sursaut (La coopération forcée) Une crise majeure (par exemple, un conflit ouvert autour de Taïwan ou un effondrement soudain de la chaîne d’approvisionnement des semi-conducteurs) provoque un électrochoc mondial. Face à la perspective d’un effondrement économique global, les grandes puissances sont contraintes de s’asseoir à la table des négociations. Un nouveau traité international, sorte de « Bretton Woods du numérique », est signé. Il établit des règles claires pour le partage des ressources critiques, la sécurisation des routes d’approvisionnement et la régulation de l’intelligence artificielle. La techflation est maîtrisée grâce à une coordination mondiale des investissements industriels.

Scénario 3 : L’adaptation silencieuse (La résilience par l’innovation) L’industrie technologique fait preuve de son extraordinaire capacité d’adaptation. Face à la rareté des matériaux et à la hausse des coûts, l’innovation se réoriente massivement vers l’efficacité. De nouveaux matériaux de substitution sont découverts pour remplacer l’hélium ou les terres rares. Les architectures d’intelligence artificielle deviennent radicalement plus frugales. Le recyclage des composants électroniques (l’économie circulaire de la tech) devient une industrie majeure, réduisant la dépendance aux extractions minières. La techflation agit comme un aiguillon darwinien, forçant l’écosystème à devenir plus robuste et plus durable, sans grande rupture géopolitique visible.

Scénario 4 : L’effondrement partiel (La crise systémique) Les vulnérabilités accumulées finissent par céder. Une succession de chocs (guerres, catastrophes climatiques affectant des zones de production clés, cyberattaques massives) provoque la rupture de plusieurs chaînes d’approvisionnement critiques simultanément. Des pans entiers de l’économie numérique s’arrêtent. Les prix du matériel explosent au point de devenir inaccessibles pour la majorité de la population mondiale. Les entreprises non technologiques, incapables de financer leur transition numérique, font faillite en masse. Ce scénario du pire verrait un recul technologique significatif, forçant les sociétés à réapprendre à fonctionner sans l’assistance permanente du numérique.

De la probabilité à la séquence : une lecture systémique

Ces quatre trajectoires, bien que distinctes, manquent d’une hiérarchie si on les observe comme un simple menu à choix multiples. Pour comprendre la véritable dynamique de la techflation, il faut dépasser cette vision statique et adopter une lecture probabiliste et séquentielle. En réalité, ces scénarios ne sont pas exclusifs les uns des autres ; ils s’articulent dans le temps. L’OCDE a d’ailleurs commencé à quantifier ces risques macroéconomiques : dans un scénario de choc énergétique sévère, l’organisation prévoit un impact de -0,5 % sur le PIB mondial et de +0,9 % sur l’inflation lors de la deuxième année, tandis qu’une résolution anticipée des conflits apporterait un gain de +0,3 % de PIB et une baisse de l’inflation de -0,7 % [26]. Ces chiffres donnent une échelle de grandeur aux bouleversements en cours.

Le scénario de l’adaptation silencieuse est inévitable à court terme. Non pas parce qu’il est le plus souhaitable, mais parce qu’il correspond au réflexe systémique des marchés. Face à l’explosion des coûts, des substituts émergent, des acteurs innovent et les modèles d’affaires se recomposent. Ce processus est déjà en cours. En parallèle, le Splinternet absolu s’impose comme la tendance structurelle dominante. Le découplage sino-américain, la fragmentation des chaînes d’approvisionnement et la divergence des normes technologiques constituent le fond de scène sur lequel tout le reste se joue [18]. Ces deux dynamiques coexistent : l’adaptation silencieuse ralentit la fragmentation, mais elle ne l’arrête pas.

La coopération forcée, quant à elle, requiert des conditions extrêmement précises. L’histoire récente, de la crise financière de 2008 à la pandémie de Covid-19, démontre que les chocs mondiaux produisent généralement davantage de repli national que de coopération durable [19]. Pour qu’un « Bretton Woods du numérique » voie le jour, il faudrait un choc suffisamment violent pour obliger les grandes puissances à s’entendre, sans pour autant provoquer un effondrement total [20]. C’est une fenêtre d’opportunité particulièrement étroite.

Enfin, l’effondrement partiel représente ce que les théoriciens des systèmes complexes appellent le risque de « queue épaisse » (fat tail risk). Dans un modèle linéaire, ce scénario semble improbable. Cependant, comme l’a théorisé Nassim Nicholas Taleb, les systèmes mondialisés hyper-connectés accumulent des vulnérabilités invisibles qui rendent les réactions en cascade beaucoup plus plausibles que ne le voudraient nos habitudes de pensée [21].

La chronologie de la crise

Cette hiérarchie des probabilités dessine une progression temporelle en trois phases distinctes.

Phase 1 : le présent immédiat (0 à 3 ans) Nous sommes actuellement dans une phase où l’adaptation silencieuse et la fragmentation géopolitique se déroulent simultanément. L’industrie innove et substitue pour survivre, tandis que le découplage s’approfondit en arrière-plan. Les amortisseurs du système fonctionnent encore à plein régime.

Phase 2 : le point de bascule (3 à 7 ans) Si l’adaptation technologique ne parvient pas à compenser la vitesse de la fragmentation, le système atteindra un seuil de fragilité critique. Un choc majeur, tel qu’un conflit ouvert autour de Taïwan ou la rupture simultanée de plusieurs chaînes d’approvisionnement, deviendra alors le moment de vérité. Ce choc agira comme un révélateur des vulnérabilités accumulées.

Phase 3 : la bifurcation finale Ce choc déclenchant mènera inévitablement à l’une des deux issues extrêmes, selon la réponse collective des États. Si les gouvernements réagissent avec suffisamment de lucidité et de rapidité, la crise accouchera d’une coopération forcée et d’une nouvelle gouvernance mondiale. Si, au contraire, le choc dépasse la capacité de réponse institutionnelle ou si les tensions géopolitiques empêchent toute coordination, le système basculera vers l’effondrement partiel.

Ce qui rend cette lecture particulièrement cruelle, c’est qu’elle confirme la nature systémique du problème. Les systèmes fragiles ne choisissent pas leur crise ; ils la subissent lorsque tous les amortisseurs ont été épuisés un par un. L’adaptation et la fragmentation sont nos amortisseurs actuels. La coopération ou l’effondrement sont ce qui nous attend au bout du chemin.

Apprendre à naviguer dans le monde d’après

La techflation n’est pas une fatalité passagère, c’est le symptôme d’un changement d’époque. Le monde de l’abondance technologique, de la mondialisation sans friction et de la loi de Moore inéluctable est derrière nous. Nous entrons dans l’ère de la rareté, de la friction géopolitique et de la contrainte physique.

Face à cette nouvelle donne, le déni collectif est notre pire ennemi. Il est urgent que chaque acteur prenne la mesure du bouleversement en cours et adapte sa stratégie en conséquence.

Pour les États, et particulièrement pour l’Europe, l’heure est au réveil stratégique. La souveraineté numérique ne peut plus être un simple élément de langage dans les discours politiques ; elle doit devenir l’axe central de la politique industrielle et de défense. Cela implique des investissements massifs, assumés sur le long terme, pour reconstruire des capacités de production locales, maîtriser les technologies critiques (comme l’IA frugale et le cloud souverain) et sécuriser l’accès aux matières premières. C’est à ce prix, et à ce prix seulement, que l’Europe évitera la vassalisation définitive.

Pour les entreprises, le changement de paradigme est tout aussi brutal. La technologie ne doit plus être considérée comme une commodité bon marché que l’on consomme sans compter. Les directions générales doivent intégrer le risque géopolitique et la techflation dans leurs modèles d’affaires. Cela signifie auditer impitoyablement leurs chaînes d’approvisionnement numériques, diversifier leurs fournisseurs, rapatrier les données critiques sur des infrastructures maîtrisées, et privilégier des solutions technologiques résilientes et économes en ressources plutôt que de céder aux sirènes des dernières innovations hors de prix. L’agilité et la frugalité deviendront les maîtres mots de la survie économique.

Enfin, pour nous, citoyens et consommateurs, il s’agit de repenser notre rapport à la technologie. Nous devons accepter que le renouvellement frénétique de nos appareils électroniques n’est plus soutenable, ni écologiquement, ni économiquement. Nous allons devoir apprendre à faire durer nos équipements, à privilégier la réparation et le marché de l’occasion, et à exiger de nos dirigeants qu’ils protègent nos droits et nos données face aux appétits des géants du numérique.

La techflation n’est pas la fin de la technologie. C’est la fin d’une dette que nous avons contractée sans le savoir, celle d’une décennie de confort numérique bâti sur des fondations géopolitiques et physiques que nous avons choisi de ne pas regarder. Les projections de l’OCDE pour 2026 viennent d’ailleurs confirmer cette nouvelle réalité macroéconomique, avec une inflation révisée à la hausse à 4,0 % pour le G20 (+1,2 point) et à 4,2 % pour les États-Unis, tandis que la croissance mondiale plafonnerait à 2,9 % [26]. La techflation est désormais un phénomène tangible, chiffré et durable.

Le deuil que nous refusions de faire au début de ce récit va nous être imposé. Brutalement. La question n’est plus de savoir si ce monde d’avant va disparaître. Il est déjà en train de le faire, sous nos yeux, pendant que nous continuons de scroller.

Vous avez lu cet article jusqu’ici. Vous savez maintenant ce que la plupart de vos dirigeants, de vos actionnaires et de vos fournisseurs font semblant d’ignorer. Cette connaissance est une responsabilité.

Alors posez-vous une seule question, la seule qui compte vraiment : quand la bifurcation viendra, et elle viendra, de quel côté de l’histoire aurez-vous choisi de vous trouver ? Celui de ceux qui savaient et n’ont rien fait, ou celui de ceux qui ont, à leur mesure, refusé que l’inaction soit une option ?

Dans un système aussi fragile que celui que nous venons de décrire, ne pas choisir est déjà un choix. Ceux qui viendront après nous jugeront moins ce qui s’est passé que ce que nous avons fait une fois que nous le savions.

Références

[18] Nocetti, Julien. « A Splintered Internet? Internet Fragmentation and the Geopolitics of Digital Technology ». Ifri, Février 2024. https://www.ifri.org/sites/default/files/migrated_files/documents/atoms/files/ifri_nocetti_internet_fragmentation_february_2024.pdf

[19] Jaax, Alexander, Sébastien Miroudot, et Elisabeth van Lieshout. « Deglobalisation? The Reorganisation of Global Value Chains in a Changing World ». OECD Trade Policy Paper N°272. OCDE, Avril 2023. https://www.oecd.org/content/dam/oecd/en/publications/reports/2023/04/deglobalisation-the-reorganisation-of-global-value-chains-in-a-changing-world_324dfabd/b15b74fe-en.pdf

[20] Medhora, Rohinton P., et Taylor Owen. « A Post-COVID-19 Digital Bretton Woods ». Project Syndicate / CIGI, Avril 2020. https://www.cigionline.org/articles/post-covid-19-digital-bretton-woods/

[21] Taleb, Nassim Nicholas. Statistical Consequences of Fat Tails: Real World Preasymptotics, Epistemology, and Applications. STEM Academic Press, 2020.

[26] OCDE. « OECD Economic Outlook, Interim Report March 2026: Testing Resilience ». Mars 2026.