Le dossier complet a été structuré en 3 parties complémentaires, chacune abordant une facette de cette transformation en cours. Elles seront publiées chaque mardi, à raison d’un nouvel épisode par semaine, pour permettre de prendre le temps de comprendre les mécanismes à l’œuvre et leurs conséquences concrètes.

Le monde d’avant est mort, et personne n’a encore fait le deuil

Il fut un temps, pas si lointain, où la technologie semblait flotter au-dessus des contingences terrestres. Nous avions fini par croire à une forme de magie quotidienne. Un clic suffisait pour commander un smartphone assemblé à l’autre bout du monde ; un autre pour stocker des milliers de photos dans un « nuage » que l’on imaginait immatériel ; un dernier pour interroger une intelligence artificielle capable de digérer l’ensemble du savoir humain en quelques secondes. Cette fluidité parfaite, presque miraculeuse, reposait sur une promesse implicite, celle d’une mondialisation heureuse, pacifiée par le commerce, où les frontières s’effaçaient devant l’efficacité absolue des chaînes d’approvisionnement.

Aujourd’hui, cette illusion s’est fissurée de toutes parts. Le monde d’avant est mort, et pourtant, collectivement, nous refusons d’en faire le deuil.

Pendant des décennies, les géants de la technologie nous ont anesthésiés. Ils nous ont vendu l’idée que leurs infrastructures étaient résilientes par nature, que la géopolitique était une affaire du passé, ou du moins, une affaire qui ne concernait pas la Silicon Valley. Apple a investi des centaines de milliards de dollars en Chine, formant des dizaines de millions de travailleurs, construisant des villes entières autour de ses usines, persuadé que l’interdépendance économique empêcherait tout conflit [7]. Microsoft, Google et Amazon ont déployé leurs centres de données à travers l’Europe, se présentant non pas comme des entreprises commerciales, mais comme les piliers naturels d’une alliance atlantique indéfectible.

Mais la réalité physique du monde est en train de prendre sa revanche sur l’immatérialité supposée du numérique. Les crises géopolitiques et technologiques ne peuvent plus être lues séparément. Elles sont devenues les deux faces d’une même médaille. Quand un drone frappe une installation gazière au Moyen-Orient, ce n’est plus seulement le prix du plein d’essence qui est menacé, c’est la capacité même de l’humanité à fabriquer les puces électroniques qui font tourner nos hôpitaux, nos voitures et nos intelligences artificielles [1]. Quand des tensions éclatent en mer Noire ou en mer Rouge, ce sont les métaux rares et les routes maritimes indispensables à nos serveurs qui se retrouvent pris en otage [8].

C’est dans ce contexte de basculement historique qu’émerge un phénomène nouveau, insidieux et profond : la techflation.

Il serait tentant de réduire la techflation à une simple hausse des prix du matériel informatique ou des abonnements logiciels. Ce serait une erreur d’analyse majeure. La techflation n’est pas une poussée de fièvre temporaire liée à un déséquilibre passager entre l’offre et la demande. C’est une recomposition structurelle de l’économie numérique mondiale. C’est le moment précis où la technologie cesse d’être une force déflationniste, qui rendait tout moins cher et plus accessible année après année, pour devenir une ressource rare, coûteuse et âprement disputée.

Nous entrons dans une ère où la puissance de calcul, la mémoire informatique et l’accès au cloud vont devenir des marqueurs de richesse et de souveraineté. Une ère où les entreprises devront choisir entre payer des fortunes pour maintenir leurs infrastructures ou repenser totalement leur rapport à la technologie. Une ère, enfin, où les États qui n’auront pas su bâtir leur propre indépendance numérique se retrouveront ravalés au rang de simples vassaux, contraints de payer un tribut technologique pour avoir le droit de fonctionner.

Pour comprendre comment nous en sommes arrivés là, et surtout comment naviguer dans ce monde d’après, il faut plonger dans les rouages invisibles de cette machine mondiale qui est en train de s’enrayer. Il faut regarder au-delà des écrans lisses de nos téléphones pour voir les usines, les gazoducs, les mines et les câbles sous-marins. Car c’est là, dans la boue, le gaz et le métal, que se joue aujourd’hui l’avenir de notre monde numérique.

L’anatomie d’une tempête parfaite

Pour saisir l’ampleur du choc qui vient, il faut d’abord comprendre que l’économie numérique mondiale est un château de cartes d’une complexité inouïe. Chaque composant de votre ordinateur a probablement fait deux fois le tour de la planète avant d’arriver sur votre bureau. Cette hyper-spécialisation a permis de faire chuter les coûts de manière spectaculaire, mais elle a créé des points de défaillance uniques. Aujourd’hui, plusieurs de ces points sont en train de céder simultanément.

Les guerres comme catalyseurs économiques

La géopolitique s’est brutalement invitée dans les conseils d’administration des entreprises technologiques. Les conflits actuels ne se limitent plus à des affrontements territoriaux ; ils redessinent les lignes de fracture des chaînes d’approvisionnement mondiales.

Prenons la situation au Moyen-Orient. L’attention du grand public se porte naturellement sur le cours du pétrole et du gaz, ce qui est logique pour des économies historiquement dépendantes des hydrocarbures. L’OCDE rappelle d’ailleurs que les exportations transitant par le détroit d’Ormuz représentaient « environ 20 % de la production mondiale en 2025 et 25 % du commerce mondial de pétrole par voie maritime », tandis que pour le gaz naturel liquéfié (GNL), « environ 93 % des exportations du Qatar et 96 % de celles des Émirats arabes unis ont transité par le détroit, représentant près d’un cinquième du commerce mondial de GNL » [26]. Mais dans les couches profondes de l’industrie, l’inquiétude se porte sur des éléments bien plus obscurs. Les tensions entre l’Iran, les États-Unis et Israël ont transformé ces routes maritimes cruciales, comme le détroit d’Ormuz ou la mer Rouge, en zones de risque majeur. Or, c’est par ces artères que transitent également les composants électroniques entre l’Asie et l’Europe.

Plus au nord, la guerre entre la Russie et l’Ukraine a illustré la fragilité extrême des approvisionnements en matériaux critiques. Avant le conflit, l’Ukraine produisait environ la moitié du néon mondial, un gaz indispensable aux lasers utilisés pour graver les circuits imprimés des semi-conducteurs [8]. Si l’industrie a depuis réussi à s’adapter en constituant des stocks et en diversifiant ses sources, cet épisode a agi comme un électrochoc. Il a démontré que l’accès à des ressources aussi vitales que le palladium (dont la Russie contrôlait 40 % du marché), le titane ou le platine [9] ne serait plus jamais garanti ni bon marché. La leçon est claire : la résilience a un coût, et ce coût se répercute sur toute la chaîne de valeur.

Ces conflits agissent comme des révélateurs. Ils montrent que la technologie n’est pas hors-sol. Elle dépend de ressources physiques situées dans des zones géographiques instables. Et parmi ces ressources, il en est une dont la crise actuelle illustre parfaitement notre aveuglement collectif.

L’hélium, symbole d’une dépendance qu’on refusait de voir

Si l’on vous parle d’hélium, vous penserez probablement aux ballons d’anniversaire ou à la voix aiguë que l’on prend en l’inhalant. Pourtant, ce gaz est l’un des piliers invisibles de la civilisation moderne. Il est irremplaçable, et il n’existe aucun substitut connu pour ses usages industriels les plus critiques.

La géographie mondiale de l’hélium est d’une fragilité effrayante. Ce gaz est un sous-produit de la liquéfaction du gaz naturel. Le Qatar, assis sur le plus grand gisement de gaz naturel au monde, produit à lui seul environ 30 % de l’hélium mondial dans son immense complexe de Ras Laffan [1]. Une dépendance confirmée par l’OCDE dans son rapport de mars 2026, qui souligne que le Moyen-Orient produit « plus d’un tiers de l’offre mondiale d’hélium et plus des deux tiers de l’offre de brome, qui sont importants pour les chaînes d’approvisionnement industrielles, y compris pour les semi-conducteurs et les puces de mémoire » [26]. Les États-Unis en produisent environ 35 %, l’Algérie et la Russie se partageant le reste.

Début mars 2026, suite à des frappes iraniennes, la compagnie nationale qatarie a dû déclarer un cas de force majeure, stoppant net ses exportations [1]. Du jour au lendemain, près d’un tiers de l’approvisionnement mondial a disparu. Les prix sur le marché au comptant ont doublé en quelques semaines, et les experts estiment qu’il faudra des mois, voire des années si les installations sont gravement endommagées, pour un retour à la normale [1] [6].

Les conséquences de cette paralysie sont vertigineuses, car l’hélium est partout. Dans le domaine médical, plus de 14 000 scanners IRM dans le monde dépendent de l’hélium liquide pour refroidir leurs aimants supraconducteurs à des températures proches du zéro absolu. Dans l’aérospatiale, des entreprises comme SpaceX l’utilisent pour pressuriser les réservoirs de carburant des fusées.

Mais c’est dans l’industrie des semi-conducteurs que la crise est la plus aiguë. La fabrication d’une puce électronique, comme les processeurs graphiques (GPU) qui font tourner l’intelligence artificielle, nécessite des centaines d’étapes de gravure au nanomètre près. Chacune de ces étapes génère une chaleur intense qu’il faut dissiper instantanément. Seul l’hélium, grâce à ses propriétés thermiques exceptionnelles, peut assurer ce refroidissement avec la précision requise [1].

La Corée du Sud, patrie de géants comme Samsung et SK Hynix qui contrôlent 70 % du marché mondial de la mémoire, importe près de 65 % de son hélium du Qatar [5]. Taïwan, où TSMC fabrique les puces les plus avancées de la planète, est dans une situation similaire. Ces pays se retrouvent soudainement à la merci d’un conflit qui ne les concerne pas directement, illustrant la folie d’une chaîne d’approvisionnement mondialisée à l’extrême.

La crise de la mémoire : quand l’intelligence artificielle dévore sa propre industrie

Comme si les chocs géopolitiques et la pénurie de matières premières ne suffisaient pas, l’industrie technologique a généré sa propre crise interne, nourrie par une ambition démesurée. C’est l’histoire d’une cannibalisation sans précédent, où la course à l’intelligence artificielle est en train d’assécher le marché mondial des composants.

Au cœur de cette tempête se trouve la mémoire DRAM, un composant essentiel présent dans absolument tous les appareils électroniques, du smartphone d’entrée de gamme au supercalculateur. Depuis l’explosion de l’IA générative, les besoins en mémoire ultra-rapide ont explosé. Les modèles d’IA nécessitent des quantités astronomiques de données, qui doivent être traitées instantanément.

C’est ici qu’intervient ce que l’on pourrait appeler l’effet Sam Altman. Fin 2025, pour sécuriser son avance technologique, OpenAI, soutenu par des financements colossaux via le projet Stargate, a signé des contrats massifs avec les fabricants sud-coréens pour accaparer jusqu’à 40 % de la production mondiale de DRAM pour les années à venir. L’objectif était clair : verrouiller l’accès aux composants pour empêcher les concurrents de suivre le rythme.

Ce pari, qui relève autant du génie stratégique que de l’hubris, a eu l’effet d’une bombe sur le marché. En accaparant une telle part de la production, les géants de l’IA ont créé une pénurie artificielle pour le reste du monde. Les fabricants de mémoire, voyant l’aubaine, ont réorienté leurs lignes de production vers ces puces à forte marge destinées aux serveurs d’IA, délaissant les composants standards.

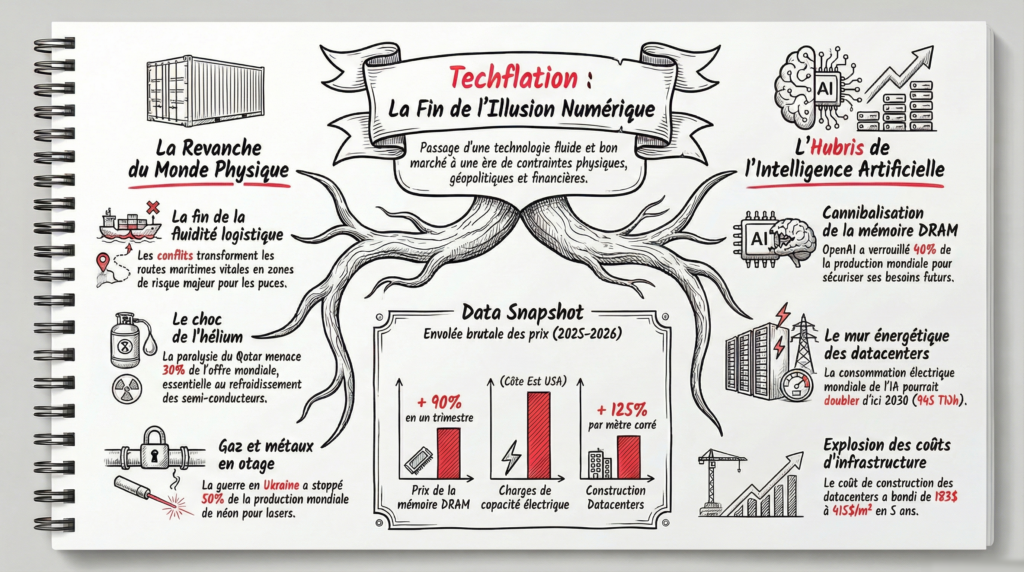

Le résultat ne s’est pas fait attendre. Les prix de la mémoire pour les appareils grand public ont connu des hausses historiques. Selon les analystes de TrendForce, les prix contractuels de certaines mémoires ont bondi de plus de 90 % en un seul trimestre début 2026, la plus forte hausse jamais enregistrée [2].

Les victimes collatérales de cette guerre des titans ne sont pas les autres géants de la tech, mais les consommateurs et les fabricants traditionnels. Quand le prix de la mémoire double, c’est toute l’équation économique d’un ordinateur portable pour un étudiant ou d’un smartphone abordable pour un travailleur en Afrique qui s’effondre. L’intelligence artificielle, censée démocratiser le savoir, est paradoxalement en train de rendre l’accès à la technologie de base inabordable pour une grande partie de l’humanité.

Le mur énergétique : l’insoutenable gourmandise des datacenters

À cette crise des composants s’ajoute un défi physique encore plus fondamental : l’énergie. L’intelligence artificielle, loin d’être immatérielle, est une ogresse électrique. L’entraînement et le déploiement des modèles d’IA nécessitent des infrastructures massives, dont la consommation explose.

Selon l’Agence Internationale de l’Énergie (AIE), la consommation électrique mondiale des datacenters pourrait doubler pour atteindre 945 térawattheures (TWh) d’ici 2030, portée par une croissance annuelle de 30 % de la consommation des serveurs dédiés à l’IA [15]. À l’échelle européenne, le constat dressé par le Shift Project est tout aussi alarmant : les datacenters représentent déjà 2,5 % de la consommation totale d’électricité et cette part pourrait doubler d’ici 2030, voire tripler d’ici 2035 [16]. En France, où ils pèsent pour environ 2 % de la consommation, la demande pourrait même quadrupler à l’horizon 2035 [16].

Cette trajectoire est incompatible avec les objectifs de décarbonation et les capacités de production électrique actuelles. Les géants de la tech se retrouvent contraints d’investir massivement dans des infrastructures énergétiques dédiées, allant jusqu’à envisager le raccordement direct de leurs datacenters à des centrales nucléaires. Ce mur énergétique ajoute une pression inflationniste colossale sur l’ensemble de l’écosystème numérique, l’énergie devenant le nouveau goulot d’étranglement de l’innovation.

Les conséquences concrètes de ce mur commencent à se matérialiser. Le coût de construction au mètre carré d’un data center est passé de 183 dollars en 2020 à 415 dollars en 2025, avec une projection à 488 dollars pour 2026 [22]. Sur la côte Est américaine, les charges de capacité électrique ont bondi de 833 % entre 2025 et 2026 [23]. Selon Sightline Climate, qui suit 777 projets de data centers annoncés depuis 2024, entre 30 et 50 % de la capacité prévue pour cette année risque de ne pas être mise en service dans les délais [24]. Pour un data center IA standard de 60 MW, six mois de retard suffisent à faire chuter le taux de rentabilité interne de 17 % à moins de 9 % [29]. La bulle de l’infrastructure est en train de se fissurer avant même d’avoir atteint son plein régime.

La tempête parfaite est donc là : des routes commerciales coupées, des gaz rares introuvables, une industrie qui s’auto-asphyxie pour nourrir ses fantasmes d’intelligence artificielle, et un mur énergétique qui se dresse devant elle. Si ces crises (hélium, mémoire, routes maritimes, énergie) peuvent sembler, à première vue, être des chocs exogènes et conjoncturels, leur répétition et leur convergence créent une nouvelle réalité structurelle. La techflation naît précisément de cette accumulation de ruptures qui transforment un système autrefois fluide en un champ de contraintes permanentes. Les conséquences de cet alignement désastreux vont se faire sentir très rapidement.

La tempête parfaite est donc en place. Les fondations physiques de notre monde numérique vacillent sous le poids de la géopolitique, de la pénurie et de l’hubris technologique. Mais concrètement, qu’est-ce que cet alignement désastreux va changer dans votre vie dès demain matin ? C’est ce que nous découvrirons la semaine prochaine dans la deuxième partie de cette enquête, où nous plongerons dans le choc de la réalité : l’explosion des prix, l’Androidcalypse et la fin de la globalisation technologique.

Références

[1] Fortune / The Associated Press. « Iran war cuts off helium from Qatar, and shortages will start to bite in a few weeks, threatening chip supply chains that fuel the AI boom. » 21 mars 2026. https://fortune.com/2026/03/21/iran-war-helium-shortage-qatar-chip-supply-chains-ai-boom/

[2] TrendForce. « Memory Price Outlook for 1Q26 Sharply Upgraded; QoQ Increases of All Product Categories to Hit Record Highs. » 2 février 2026. https://www.trendforce.com/presscenter/news/20260202-12911.html

[5] Fitch Ratings / South China Morning Post. « Korea, Taiwan chip sectors most exposed to helium shortage amid Middle East war. » Mars 2026. https://www.scmp.com/tech/article/3347005/korea-taiwan-chip-sectors-most-exposed-helium-shortage-amid-middle-east-war-fitch

[6] Phil Kornbluth, Kornbluth Helium Consulting, cité dans Scientific American. « The Iran War Disrupts Global Helium Supply and Artificial Intelligence Chip. » Mars 2026. https://www.scientificamerican.com/article/the-iran-war-disrupts-global-helium-supply-and-artificial-intelligence-chip/

[7] Patrick McGee. Apple in China: The Capture of the World’s Greatest Company. Financial Times / Penguin, 2025.

[8] Reuters. « Russia’s attack on Ukraine halts half of world’s neon output for chips. » 11 mars 2022. https://www.reuters.com/technology/exclusive-ukraine-halts-half-worlds-neon-output-chips-clouding-outlook-2022-03-11/

[9] MIT Sloan Management Review. « The Crisis in Ukraine Spells More Trouble for Semiconductor Supply. » 10 mai 2022. https://sloanreview.mit.edu/article/russias-invasion-spells-more-trouble-for-semiconductor-supply/

[15] Agence Internationale de l’Énergie (AIE). « Energy demand from AI ». 2025. https://www.iea.org/reports/energy-and-ai/energy-demand-from-ai

[16] The Shift Project. « Intelligence artificielle, données, calculs : quelles infrastructures dans un monde décarboné ? ». Octobre 2025. https://theshiftproject.org/publications/intelligence-artificielle-centres-de-donnees-rapport-final/

[22] iRecruit.co. « Data Center Construction Cost Trends 2026 ». 25 mars 2026. https://www.irecruit.co/insights/data-center-construction-cost-trends-2026

[23] American Action Forum. « Emergency Energy Auction to Prevent Data Center-driven Rate Increases ». 20 janvier 2026. https://www.americanactionforum.org/insight/emergency-energy-auction-to-prevent-data-center-driven-rate-increases/

[24] Sightline Climate. « Data Center Outlook: Half of 2026 Pipeline May Not Materialize ». 24 février 2026. https://www.sightlineclimate.com/research/data-center-outlook

[26] OCDE. « OECD Economic Outlook, Interim Report March 2026: Testing Resilience ». Mars 2026.

[29] Topp-Mugglestone, Jonas. « Delays in data centre construction cost developers nearly USD15mn per month ». STL Partners, 27 mars 2025. https://stlpartners.com/press/delays-in-data-centre-construction/